בעולם החדש קרי 20 שנה האחרונות, יותר ויותר שכירים יוצאים מהמסגרת המקובלת ומגבולות עבודתם העיקרית ומחפשים לעצמם עוד מקורות הכנסה. חלקם ממש פותחים תיק עצמאי במקביל לעבודתם העקרית, אחרים מקבלים תלוש שכר נוסף מהמעסיק המשני (אם מתאפשר) וישנם גם כאלה שמפעם לפעם נקרית בדרכם עסקה חד פעמית הנקראת גם עסקת אקראי!

סעיף 2(1) לפקודת מס הכנסה מכליל את ההכנסה מעסקת אקראי בעלת אופי מסחרי כחלק ממקורות ההכנסה הפירותיים החייבים במס שולי (מדרגות מס רגילות). בחוק מע"מ מוגדרת עסקת אקראי כמכירת טובין או מתן שירות באקראי, כשהמכירה או השירות הם בעלי אופי מסחרי.

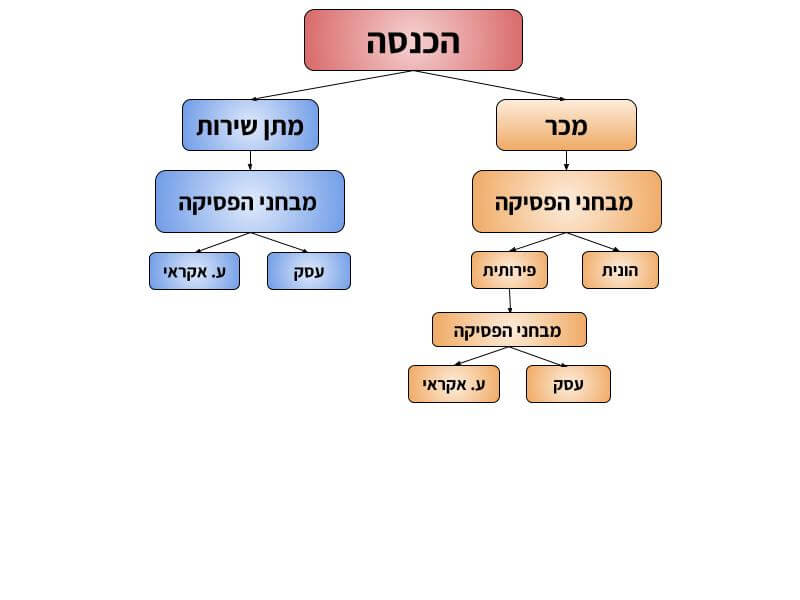

אז איך עושים הבחנה בין עסקת אקראי לעסק או אולי מדובר בכלל בעסקה הונית? ראשית, נעשה הפרדה בין פעילות בגין מכר לבין פעילות של מתן שירות.

פעילות מכר יכולה להיחשב כפעילות הונית (שיעור מס 25%) כמו מכירת מקרקעין, או לחילופין, פעילות עסקית כגון מכירת מוצרים באינטרנט. מבחנים רבים עלו מן הפסיקה העוזרים לקבוע את ההבחנה כגון –

מבחן הידע והבקיאות – (עמ"ה (ת"א) 608/75 אליסן מימון והשקאות בע"מ נ' פ"ש גוש-דן)

מבחן התדירות – (עמ"ה 609/68, ברוך משולם נ' פקיד השומה ת"א 1)

מבחן הארגון – (ע"א 615/85, פ"ש חיפה נ' א.ח.א גולדשטיין בע"מ)

מבחן מקורות המימון – (עמ"ה (ת"א) 868/88 פרומין ובניו בע"מ נ' פשמ"ג)

ככל שהמבחנים מתקיימים ניתן יהיה לומר כי מדובר בעסק או בעסקת אקראי בעלת אופי מסחרי ולא בעסקה הונית!

אם מדובר במתן שירות, די ברור שלא מדובר בעסקה הונית ולכן יש לבחון האם מדובר בפעילות עסקית או עסקה אקראית בעלת אופי מסחרי. המבחנים לעיל וכן מבחנים נוספים עוזרים לבצע את ההבחנה כגון –

פעילות קבועה

פעילות מחזורית

פעילות עקבית ומתמדת

קיים ארגון תומך

היבטי מס הכנסה

ניהול ספרים

סעיף 130 לפקודת מס הכנסה קובע כי רק נישום בעל הכנסה מעסק או משלח יד חייב לנהל ספרים לפי ההוראות. כלומר עסקת אקראי אינה בתחולה ולכן אין חובה לנהל ספרים.

ניכוי מס במקור

ע"פ סעיף 164 לפקודה, בגין הכנסה משירותים נדרש המשלם (מקבל השירות), ע"פ תקנות ניכוי מס במקור, לנכות מס במקור בשיעורים הקבועים בתקנות ולהעבירו לרשות המסים. בשל כך, על נותן השירות (שאינו עצמאי) לגשת לרשות המסים ולהנפיק אישור ניכוי מס במקור. במידה ולא יספק אישור ניכוי מס במקור למקבל השירות שהינו עסק ינוכה מס בשיעור של 48%.

לדוגמא – הנני מתכנת ובניתי אתר תדמית לחברה של דוד שלי. על החברה לנכות מס במקור.

דוח שנתי

תקנות מס הכנסה (פטור מהגשת דין וחשבון) פוטרות מהגשת דוח שנתי נישום שנוכה מס מירבי (48%) או 30% באישור פקיד שומה מהכנסתו. כלומר במצב בו ניתן השירות לאדם פרטי ולא לעסק, ישנה חובת הגשת דוח שנתי.

היבטי מע״מ

דיווח ותשלום

מתן שירותים מהווים עסקה על פי חוק מע״מ. ככלל, שמדובר בעסקת אקראי ולא עסק, יש לדווח עליה ולשלם את המע"מ באמצעות אתר רשות המסים או בטופס 8356. בסיום התהליך תופק חשבונית מס שאותה יש למסור למקבל השירות.

חשבונית עצמית

קיימת אפשרות נוספת ע"פ תקנה 6א לתקנות מע"מ הקובעת כי במידה ומקבל השירות הינו עוסק ועיקר הכנסתו של נותן השירות ממשכורת ניתן לדווח על העסקה באמצעות חשבונית עצמית. התקנה קובעת רשומה סגורה של נותני שירות ושירותים. במצב זה יפיק מקבל השירות חשבונית עצמית וידווח על העסקה למע"מ. כמובן שנותן השירות יקבל את התמורה ללא מע"מ.

ניהול ספרים

סעיף 1 לתקנות ניהול ספרים מיעט את עסקת אקראי מחובת ניהול ספרים.

יחד עם זאת, סעיף 15א(ג) לתקנות רישום מע"מ קובעות כי אדם אשר ביצע עסקה או עסקאות אקראי עד גובה תקרת עוסק פטור, אינו צריך לדווח לשלם מע"מ בגין העסקה!

היבטי ביטוח לאומי

עקב תיקון 103 לחוק הביטוח הלאומי, חלו מספר שינויים בנושא חבות דמי ביטוח על הכנסות פסיביות. הכנסות פסיביות יחויבו בדמי ביטוח (בשיעור 9.61% או 12%) וזאת ללא קשר ליחס שבין סכומי ההכנסות הפסיביות להכנסות מיגיעה אישית. הכנסות אלה מוגדרות הכנסות אחרות או שאינן מעבודה.

הכנסה זו פטורה מדמי ביטוח עד 25% מהשכר הממוצע במשק ומעבר 9.61% או 12%.

דיווח ותשלום

כדי לדווח על העסקה לביטוח לאומי יש להגיש טופס 6101 בצורה ידנית או דרך אתר הביטוח הלאומי ובו לדווח על הכנסה שאינה מעבודה ולשלם את המס בגינה.

בקיצור, אם יש לכם הזדמנות לייצר הכנסה נוספת או עסקה מזדמנת בדקו לאיזה הגדרה אתם נכנסים.

מומלץ גם לבחון באם יש צפי להמשכיות כלכלית ותתכן כדאיות לפתוח עסק (פטור/מורשה) ועל ידי כך להנות מהכרה בהוצאות ואף קיזוז הפסדים אם נוצרו כאלה…

יש לכם שאלה ? כתבו לי בתגובות מטה ואענה בהקדם האפשרי 🙂